作者:admin 发布时间:2023-03-02 11:00:24 分类:头条 浏览:975 评论:0

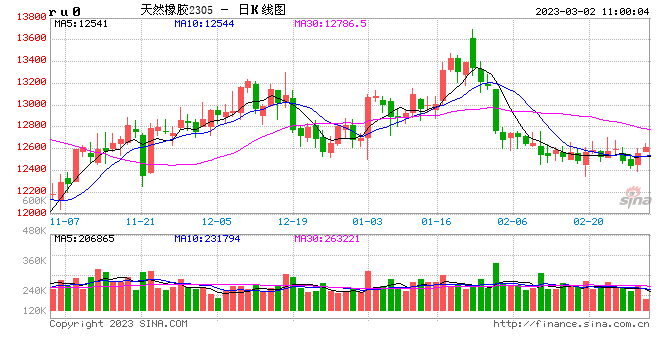

橡胶:需求边际好转,但市场情绪多空交织,延续震荡格局

【原料及现货】截至昨日,杯胶39.75(+0.2)泰铢/千克,胶水51.8(+0.3)泰珠/千克,全乳胶现货12000(+100),青岛保税区泰标1470(+20)美元/吨,泰标混合胶11200(+100)元/吨,顺丁胶山东报价12050(-50)元/吨。

【开工率】全钢胎样本厂家开工率为67.58%,环比+8.53% ,半钢胎样本厂家开工率71.72%,环比+5.94%。

【资讯】据中国汽车工业协会统计分析,1月,我国汽车市场表现平淡,汽车产销环比、同比均呈现两位数下滑。月产销分别为159.4万辆和164.9万辆,环比分别下降33.1%和35.5%,同比分别下降34.3%和35%。受传统燃油车购置税优惠政策和新能源汽车补贴等政策退出、年末厂家冲量效应,同时叠加今年春节假期提前至1月,企业生产经营时间减少等因素影响,消费者提前透支需求。

【分析】下游轮胎厂成品库存大幅去化,当前轮胎厂成品库存处于低位,开工恢复至往年同期偏高水平,高开工率对原料需求较高,现货价格较为坚挺,需求进一步恢复。如今2月,橡胶国外主产区割胶淡季,季节性供给收缩,原料价格坚挺,成本端对胶价形成支撑。前期我们提示,需求在节后复产复工后存复苏预期,在刚需补货的拉动下,预计本轮继续下跌空间有限。近期盘面在12500点位附近企稳,需求端下游轮胎企业开工高位运行,集中走货,对原料天胶需求启动,预计短期震荡后存向上修复可能。

【操作建议】短期偏多思路

【短期观点】中性偏多

纯碱:基本面依然偏紧,价格易涨难跌

玻璃:弱现实强预期,盘面博弈剧烈

【玻璃和纯碱现货行情】

纯碱:现货报价3000-3100元/吨。

玻璃:贸易商报价1500-1600元/吨。

【供需】

纯碱:

截止到2023年2月23日,周内纯碱整体开工率90.71%,上周91.04%,环比-0.33个百分点。

截止到2023年2月23日,本周国内纯碱厂家总库存29.25万吨,环比-0.1万吨,降幅0.34%。玻璃:

截止到20230223,全国浮法玻璃样本企业总库存8149.1万重箱,环比+1.13%,同比+70.40%。折库存天数36.7天,较上期+0.5天。

截至2023年2月23日,全国浮法玻璃日产量为15.65万吨,环比-0.51%,本周(2月17日-2月23日)全国浮法玻璃产量109.89万吨,环比-0.83%,同比-8.59%。

【分析】

纯碱:现货近期提涨,涨价幅度50-100元/吨左右。根据市场上了解的情况,3月多家碱企有涨价计划。盘面依然延续窄幅波动,节后随着整体大宗预期证伪、且玻璃大幅下跌,宏观氛围转弱,但由于纯碱自身供需偏紧且现货坚挺对盘面形成支撑,盘面虽然价格高位,但表现相对坚挺。整体看下游需求持续增长中,浮法冷修意愿较低,光伏陆续投产,纯碱供应紧张格局延续,此前市场或高估了09的压力,09当前合约价格依然存在被低估可能。现货价格将延续高位运行,建议回调低多思路。

玻璃:随着节前的强预期被证伪,节后盘面大幅回落,05近期保持在1500-1550区间内窄幅震荡。该点位多空分歧较大,玻璃大幅增仓。现实依然偏弱,产销走弱,库存累库,现货调降,需求复苏不及预期。但当前玻璃产业下游维持低库存,现用现采,仍需继续跟进复苏情况,如果需求抬头,中下游有较为迫切的囤货需求。将带动厂家去库,现货提涨。05合约1500点位是否存在支撑,盘面多空分歧较大,博弈剧烈。关注两会后释放的政策力度,预计盘面下方空间有限,该点位向上驱动的可能性大于向下,建议逢低布局09多单,长线持有。

【操作建议】

纯碱:多单持有

玻璃:逢低布局09多单

【短期观点】

纯碱:中性偏强

玻璃:中性

纸浆:继续大跌需要美金报价配合

【现货情况】国内纸浆现货市场业者主要看稳针叶浆,看空阔叶浆走势。市场货源延续充裕情况,交投积极性一般,浆价维稳偏弱整理。下游原纸厂家需求维持清淡,部分原纸厂家成品库存明显累库,对原料采购积极性一般,整体对浆市支撑有限。低端的俄罗斯针叶浆6550元/吨,环比-0元/吨,针叶浆主流市场报盘低端的银星参考价在6800元/吨,环比-0元/吨。

隆众资讯2月2日报道:据悉,智利Arauco公布2023年2月份报盘,其中,银星平盘920美元/吨,金星770美元/吨,以上均为面价。隆众资讯2月24日报道:加拿大漂白针叶浆狮牌宣布3月外盘报价:其中,雄狮940美元/吨,金狮960美元/吨,均较上月持平。其中雄狮无量可供,金狮减产30%。实际成交价一般会低于该价格,因此,2月底现货进口成本会在7200左右。

【库存情况】截止2023年2月23日,中国纸浆主流港口样本库存量:210.6万吨,较上期下降6.2万吨,环比下降2.9%,库存量在上周期累库后转为窄幅去库的现象。

【行情分析】昨日人民币汇率大幅反弹,工业品情绪转暖。近日狮牌宣布3月外盘价格维稳,折合进口成本在7200之上。但期现货近期表现偏弱,无视人民币汇率持续贬值和美金报价稳定、进口成本高企。市场对于上半年价格分歧巨大,关注点在于未来2个月美金报价是否会稳中有降,还是平稳为主。漂针浆跟随大产能投放的阔叶浆下跌趋势无悬念,分歧点在于幅度。短期不建议追空,建议在反弹后6400之上逐步加空远月合约2309。

【投资策略】6400之上逐步入场加空2309

工业硅:下游需求恢复缓慢,企业按需采购为主,短期工业硅价格偏稳运行

【现货】3月1日,华东地区通氧Si5530工业硅市场均价17350元/吨,环比减少100元/吨;不通氧Si5530工业硅市场均价17100元/吨,环比不变。华东SI4210工业硅市场均价18800元/吨,环比不变;有机硅用Si4210市场均价19200元/吨,环比不变。北方硅企保持高位开工低品位硅出货不畅存在一定库存压力,部分硅企报价下调实际成交重心小幅下行。

【供应】据SMM统计,1月工业硅共生产27.38万吨,环比减少2.7万吨,同比增长10.4%,符合我们对于1月产量的预期。西南地区电价高位成本高企,停炉增加,产量减少明显,四川地区产量1.84万吨,环比减少34.9%;云南地区产量4.7万吨,环比减少20.32%;西北地区新增产能稳定爬坡,产量小幅增加,新疆地区1月产量13.96万吨,环比增加6.4%。

【需求】有机硅方面,1月有机硅环体生产14.13万吨,环比增加1.29%,同比增长10.48%,随着停车装置陆续复产,1月产量小幅增加,单体厂节前节后订单较好,库存大幅减少,开工有所提升。多晶硅方面,1月多晶硅生产10.28万吨,环比增长4.9%,同比增长104%,多晶硅价格企稳,硅粉价格小幅回升,将继续观察高库存下,下游需求和价格回升是否能持续向上传导。铝合金方面开工率保持稳定运行,同比开工下降明显。

【库存】根据SMM统计,截止2月24日,天津港工业硅库存3.9万吨,较上月末减少0.1万吨;昆明港工业硅库存6.4万吨,较上月末减少0.1万吨;黄埔港工业硅库存2万吨,月环比不变。工业硅社会库存共12.3万吨,较上月末减少0.2万吨,同比增长41.37%。随着西南地区电价高位停炉增加以及下游企业陆续复工,预计延续去库趋势。

【逻辑】供应方面,西南地区成本高位,四川1月开工率仅约为20%,供应小幅缩减,但由于北方产量增加,因此供应依然充足。行业平均生产成本约为17500元/吨,工业硅价格下方强成本支撑。下游方面,需求恢复但节奏缓慢。有机硅库存压力再起,DMC价格下调;多晶硅价格小幅走弱,将继续观察高库存下,下游需求和价格回升是否能持续向上传导。中长线来看,在需求持续恢复,库存逐步消化的情况下,工业硅价格有机会上行。三月下游开工提升,增加对工业硅需求,根据我们测算供需缺口将导致库存下降,可考虑参考17000-17300元/吨附近做多。

【操作建议】逢回调参考17300元/吨附近做多

【短期观点】中性

免责声明

本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本报告反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本报告旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

广发期货有限公司提醒广大投资者:期市有风险 入市需谨慎!